Simulador de Empréstimo: Ferramentas Para Calcular Prestações

Você já se perguntou quanto realmente pagará por aquele empréstimo que está considerando? A resposta está mais próxima do que imagina. Um simulador de empréstimo é sua ferramenta essencial para desvendar os mistérios das prestações e tomar decisões financeiras mais inteligentes. Estes recursos digitais transformaram a maneira como brasileiros planejam suas finanças pessoais, oferecendo transparência total sobre custos, juros e prazos antes mesmo de assinar qualquer contrato.

A importância de utilizar um simulador de empréstimo vai muito além de simplesmente descobrir o valor da prestação mensal. Estas ferramentas funcionam como verdadeiros consultores financeiros virtuais, permitindo que você compare diferentes cenários, analise o impacto de variações nas taxas de juros e compreenda exatamente como cada centavo será distribuído entre capital e juros ao longo do tempo. Para muitas pessoas, representa a diferença entre fazer um bom negócio ou cair em armadilhas financeiras que podem comprometer o orçamento familiar por anos.

O mercado financeiro brasileiro oferece dezenas de opções de calculadora de empréstimo e simulação financeira, desde as mais básicas até sistemas sofisticados que consideram variáveis complexas como inflação, renda comprovada e histórico de crédito. A questão não é se você deve usar estas ferramentas, mas sim qual escolher e como extrair o máximo valor delas. Neste guia completo, você descobrirá não apenas onde encontrar os melhores simuladores, mas também como interpretá-los corretamente e usar essas informações para negociar melhores condições com instituições financeiras.

Como Funciona um Simulador de Empréstimo na Prática

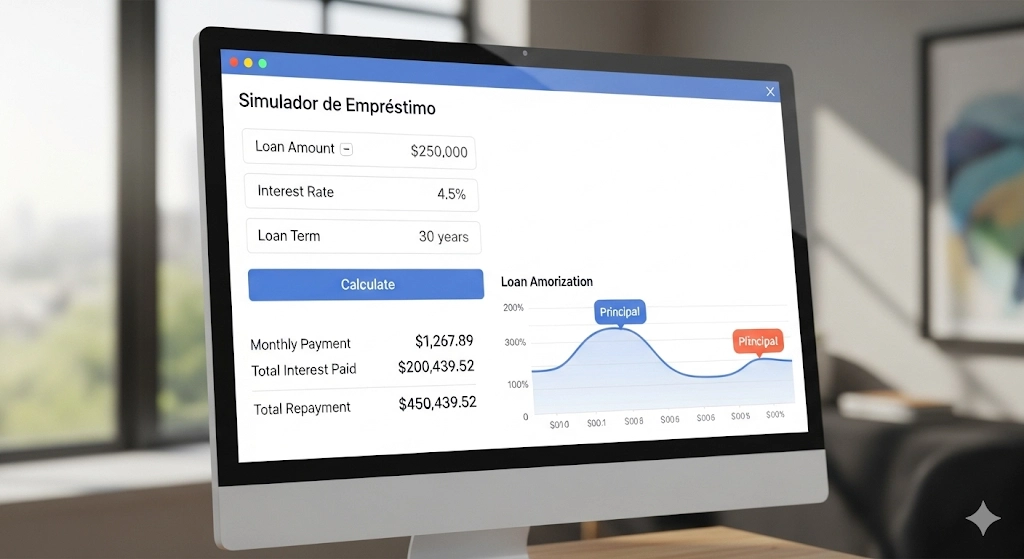

Um simulador de empréstimo opera com base em fórmulas matemáticas precisas que calculam o valor das prestações considerando três variáveis fundamentais: o valor solicitado, a taxa de juros e o prazo de pagamento. O sistema utiliza principalmente o método de amortização conhecido como Tabela Price, onde as prestações permanecem fixas, mas a composição entre juros e amortização do capital varia ao longo do tempo. Nos primeiros meses, você paga mais juros, enquanto nos últimos, maior parte da prestação é destinada à redução do saldo devedor.

O processo de cálculo de prestações começa quando você insere os dados básicos na ferramenta. O algoritmo processa essas informações instantaneamente, apresentando não apenas o valor mensal, mas também o custo total do empréstimo, incluindo juros acumulados. Muitos simuladores avançados também exibem a evolução do saldo devedor mês a mês, permitindo visualizar como o pagamento de cada prestação impacta o valor devido. Esta transparência é crucial para entender o real custo do dinheiro emprestado.

A precisão dos resultados depende da qualidade dos dados inseridos e da sofisticação do algoritmo utilizado. Simuladores mais robustos consideram fatores adicionais como IOF (Imposto sobre Operações Financeiras), TAC (Taxa de Abertura de Crédito) e seguros opcionais. Alguns ainda permitem simular cenários com renda variável ou incluir períodos de carência, onde você paga apenas os juros nos primeiros meses. Compreender essas nuances é fundamental para fazer projeções realistas e evitar surpresas desagradáveis no momento da contratação.

Principais Tipos de Ferramentas de Simulação Disponíveis

O universo das ferramentas de crédito é vasto e variado, atendendo desde necessidades básicas até demandas específicas de diferentes perfis de tomadores. Os simuladores básicos, encontrados na maioria dos sites de bancos e financeiras, oferecem cálculos simples baseados em três campos: valor, prazo e taxa. Embora limitados, são ideais para comparações rápidas entre diferentes instituições. Já os simuladores avançados incluem recursos como comparação de sistemas de amortização, cálculo de antecipação de parcelas e análise de impacto da inflação sobre o empréstimo.

Aplicativos mobile especializados em planejamento financeiro representam outra categoria importante. Essas plataformas geralmente integram simuladores de empréstimo com outras funcionalidades, como controle de gastos, análise de score de crédito e educação financeira. A vantagem está na portabilidade e na possibilidade de realizar simulações em qualquer lugar, facilitando comparações durante visitas a agências bancárias ou negociações presenciais.

Plataformas de comparação especializadas emergiram como uma terceira categoria relevante. Estes sites agregam ofertas de múltiplas instituições financeiras, permitindo que você simule empréstimos de diferentes bancos simultaneamente. Algumas dessas plataformas vão além da simples comparação, oferecendo pré-aprovação de crédito e até mesmo a possibilidade de contratar o empréstimo diretamente pelo sistema. A conveniência é inegável, mas sempre verifique a reputação da plataforma antes de fornecer informações pessoais.

Estratégias Para Obter Simulações Mais Precisas

A precisão de um simulador de empréstimo depende significativamente da qualidade das informações inseridas e da compreensão das limitações da ferramenta. Primeiro, sempre forneça dados exatos sobre sua renda comprovada, pois muitas instituições ajustam as taxas de juros baseadas neste critério. Um erro comum é inserir a renda bruta quando o banco considera apenas a líquida, ou vice-versa. Esta diferença pode resultar em simulações que não refletem a realidade das ofertas que você realmente receberá.

Para maximizar a utilidade da calculadora de prestação, experimente diferentes cenários de prazo e valor. Uma estratégia eficaz é simular empréstimos com 20% a mais e 20% a menos do valor inicialmente planejado, mantendo o prazo constante. Em seguida, faça o inverso: mantenha o valor fixo e varie o prazo. Esta abordagem revela o impacto real de cada variável no custo total e na prestação mensal, oferecendo uma visão mais completa das opções disponíveis.

Considere também utilizar múltiplos simuladores para o mesmo cenário. Diferenças significativas entre resultados podem indicar que alguma ferramenta está omitindo taxas adicionais ou utilizando metodologias distintas. Quando possível, procure simuladores que explicitem todos os custos envolvidos, incluindo IOF, seguros opcionais e taxas de administração. Esta transparência é crucial para evitar surpresas no momento da contratação e para realizar comparações verdadeiramente justas entre diferentes propostas.

Interpretando Corretamente os Resultados da Simulação

Saber ler e interpretar os resultados de um simulador de empréstimo é uma habilidade que pode economizar milhares de reais ao longo da vida. O primeiro número que chama atenção é sempre o valor da prestação mensal, mas este representa apenas a ponta do iceberg. O custo efetivo total (CET) é a métrica mais importante, pois inclui todos os custos adicionais e expressa o real custo do dinheiro em termos anuais. Uma diferença de poucos pontos percentuais no CET pode significar milhares de reais a mais ou a menos no final do contrato.

A análise da evolução do saldo devedor ao longo do tempo revela insights valiosos sobre o comportamento das prestações. Nos sistemas de amortização mais comuns, como a Tabela Price, você observará que nos primeiros meses paga principalmente juros, enquanto a amortização do capital se torna mais significativa apenas na segunda metade do contrato. Essa informação é crucial se você planeja quitar antecipadamente o empréstimo, pois o desconto será mais vantajoso se feito após um período mínimo de pagamentos.

Muitos simuladores também apresentam cenários de antecipação de parcelas, mostrando o impacto de pagamentos extras no prazo total e no custo do empréstimo. Esta funcionalidade é especialmente útil para quem recebe 13º salário, participação nos lucros ou outras receitas extraordinárias. Compreender como esses pagamentos adicionais aceleram a quitação e reduzem os juros pagos pode motivar estratégias de pagamento mais agressivas, resultando em economia significativa a longo prazo.

Comparando Ofertas de Diferentes Instituições Financeiras

A arte de comparar ofertas de empréstimo vai muito além de simplesmente escolher a menor prestação mensal. Um simulador de empréstimo eficiente deve permitir a análise simultânea de propostas de múltiplas instituições, considerando não apenas as taxas de juros, mas também todos os custos adicionais que impactam o desembolso total. Bancos tradicionais, cooperativas de crédito, fintechs e financeiras apresentam estruturas de custos distintas, e o que parece mais barato inicialmente pode se revelar mais caro quando todos os fatores são considerados.

A estratégia mais eficaz para análise comparativa envolve a criação de uma planilha padronizada onde você insere os resultados de cada simulação. Inclua colunas para valor da prestação, taxa de juros nominal, CET, valor total a ser pago, custos de abertura e condições especiais. Esta organização visual facilita a identificação da melhor oferta e serve como ferramenta de negociação. Muitas vezes, apresentar uma proposta concorrente pode motivar uma instituição a melhorar suas condições iniciais.

Não se esqueça de considerar fatores qualitativos na comparação. A qualidade do atendimento ao cliente, a facilidade para renegociação em caso de dificuldades e a reputação da instituição no mercado são aspectos que um simulador não pode quantificar, mas que impactam diretamente sua experiência como tomador. Pesquise avaliações online, consulte o ranking de reclamações do Banco Central e converse com outros clientes antes de tomar a decisão final. O empréstimo mais barato pode não ser necessariamente o melhor negócio se vier acompanhado de problemas operacionais.

Dicas Avançadas Para Negociar Melhores Condições

Armado com informações precisas de um simulador de empréstimo, você ganha poder de negociação significativo junto às instituições financeiras. A primeira estratégia é sempre apresentar simulações de concorrentes durante a negociação. Bancos e financeiras frequentemente têm margem para reduzir taxas, especialmente para clientes com bom histórico de crédito ou relacionamento bancário consolidado. Não aceite a primeira proposta sem questionar se há possibilidade de melhoria nas condições.

O timing da negociação pode influenciar significativamente as condições oferecidas. Finais de mês, trimestre e ano são períodos em que muitas instituições precisam cumprir metas, criando oportunidades para conseguir taxas mais atrativas. Da mesma forma, aproveitar campanhas promocionais ou ofertas específicas para determinados perfis profissionais pode resultar em condições diferenciadas. Mantenha-se atualizado sobre essas oportunidades através de newsletters e redes sociais das instituições de seu interesse.

Considere também a possibilidade de oferecer garantias adicionais em troca de melhores taxas. Empréstimos com garantia de imóvel ou veículo geralmente têm juros mais baixos que operações de crédito pessoal. Se você possui esses bens e está confortável com o risco, pode ser uma estratégia interessante. Contudo, avalie cuidadosamente sua capacidade de pagamento, pois o não cumprimento do contrato pode resultar na perda do bem oferecido como garantia. A simulação financeira torna-se ainda mais crítica nesses cenários de maior exposição ao risco.

Erros Comuns ao Usar Simuladores de Empréstimo

Mesmo com a melhor das intenções, muitas pessoas cometem erros básicos ao utilizar um simulador de empréstimo que podem comprometer totalmente a utilidade da ferramenta. O erro mais comum é focar exclusivamente no valor da prestação mensal, ignorando o custo total do empréstimo. Esta miopia financeira pode levar à escolha de empréstimos com prazos excessivamente longos, onde se paga duas ou três vezes mais em juros do que o valor originalmente emprestado. Sempre analise o custo efetivo total e questione se o bem ou serviço que motivou o empréstimo justifica esse investimento.

Outro equívoco frequente é não considerar mudanças na situação financeira pessoal ao longo do prazo do empréstimo. Muitos tomadores simulam prestações baseadas na renda atual sem considerar possíveis variações, como desemprego, redução salarial ou aumento de gastos familiares. Uma boa prática é simular cenários conservadores, considerando uma margem de segurança de pelo menos 20% da renda líquida para imprevistos. Esta abordagem prudente pode evitar o superendividamento e a necessidade de renegociação futura.

A confiança excessiva em simuladores básicos também representa um risco significativo. Ferramentas muito simplificadas podem omitir custos importantes ou utilizar taxas promocionais que não se aplicam ao seu perfil específico. Sempre confirme os resultados da simulação diretamente com a instituição financeira antes de tomar decisões definitivas. Solicite uma proposta formal por escrito, detalhando todos os custos e condições, e compare com os resultados obtidos no simulador. Discrepâncias significativas devem ser esclarecidas antes da contratação para evitar surpresas desagradáveis posteriormente.

Transformar informações de um simulador de empréstimo em decisões financeiras inteligentes requer disciplina, análise cuidadosa e uma visão realista de suas necessidades e capacidades. Lembre-se de que estas ferramentas são meios para um fim, não a solução definitiva para seus desafios financeiros. Use-as como ponto de partida para conversas produtivas com consultores financeiros e como base para negociações mais informadas com instituições de crédito.

A jornada para a saúde financeira passa necessariamente pela educação e pelo uso inteligente de recursos disponíveis. Simuladores de empréstimo representam democratização do acesso à informação financeira, permitindo que qualquer pessoa tome decisões mais conscientes sobre crédito. Invista tempo aprendendo a usar essas ferramentas corretamente, e você estará construindo uma base sólida para um futuro financeiro mais próspero e controlado.

Perguntas Para Reflexão

Que critérios você considera mais importantes na hora de comparar diferentes simulações de empréstimo? Você já teve alguma experiência onde o resultado real diferiu significativamente da simulação inicial? Como você equilibra a necessidade imediata de crédito com o impacto a longo prazo nas suas finanças pessoais?

Perguntas Frequentes (FAQ)

1. Os simuladores de empréstimo são realmente confiáveis?

Os simuladores são ferramentas úteis para estimativas iniciais, mas podem não incluir todos os custos ou refletir sua situação específica de crédito. Sempre confirme os resultados diretamente com a instituição financeira antes de tomar decisões.

2. Qual a diferença entre taxa de juros e CET?

A taxa de juros é apenas uma parte do custo do empréstimo. O CET (Custo Efetivo Total) inclui todos os custos adicionais como IOF, taxas e seguros, representando o custo real anual do empréstimo.

3. É possível negociar condições diferentes das apresentadas no simulador?

Sim, especialmente se você tiver bom histórico de crédito ou relacionamento com a instituição. Use simulações de concorrentes como ferramenta de negociação para conseguir melhores condições.

4. Com que frequência devo usar simuladores antes de decidir?

Recomenda-se simular em pelo menos 3-4 instituições diferentes e repetir o processo se houver mudanças significativas em sua situação financeira ou nas condições de mercado.

5. Simuladores gratuitos são tão bons quanto os pagos?

Muitos simuladores gratuitos de instituições financeiras renomadas são bastante precisos. Ferramentas pagas podem oferecer recursos adicionais, mas não são necessariamente mais precisas para cálculos básicos.

Rosangela Ventura é uma especialista em tecnologia de 27 anos, apaixonada por explorar as fronteiras da inovação digital e seu impacto transformador na sociedade moderna. Como fundadora e editora-chefe do Queen Technology, ela dedica-se a tornar o mundo da tecnologia mais acessível e compreensível para todos.