Entrada do Financiamento: Por Que 20% Pode Não Ser Suficiente

Quando falamos sobre entrada do financiamento imobiliário, a primeira regra que vem à mente da maioria das pessoas é aquela famosa porcentagem de 20%. Durante décadas, esse percentual foi considerado o padrão ouro para quem desejava financiar um imóvel, mas será que essa realidade ainda se aplica ao mercado atual? A verdade é que o cenário econômico, as políticas bancárias e as condições do mercado imobiliário mudaram significativamente nos últimos anos, tornando essa questão muito mais complexa do que parece.

A entrada do financiamento não é apenas uma formalidade burocrática ou um capricho dos bancos. Ela representa sua participação inicial no investimento, demonstra comprometimento financeiro e reduz o risco da instituição financeira. Porém, limitar-se aos 20% tradicionais pode ser uma estratégia arriscada em diversos cenários. Imagine descobrir no meio do processo que precisa de recursos adicionais para custos não previstos, ou pior ainda, que sua capacidade de pagamento foi comprometida por não ter uma reserva adequada para emergências.

Este artigo vai além das orientações básicas que você encontra por aí. Vamos explorar os bastidores do financiamento habitacional, analisar cenários reais do mercado brasileiro e apresentar estratégias práticas que podem fazer a diferença entre realizar o sonho da casa própria de forma tranquila ou enfrentar dificuldades financeiras que poderiam ter sido evitadas. Prepare-se para uma análise profunda sobre como calcular a entrada ideal para seu perfil específico.

O Mito dos 20%: Como Surgiu e Por Que Pode Não Funcionar Mais

A regra dos 20% para entrada do financiamento tem suas raízes em práticas bancárias internacionais, especialmente americanas, que foram adaptadas ao mercado brasileiro durante o período de estabilização da moeda nos anos 90. Naquela época, o mercado imobiliário era menos dinâmico, os custos de transação eram menores e o cenário econômico apresentava características diferentes das atuais. O que funcionava naquele contexto pode não ser suficiente hoje.

O principal problema com essa abordagem rígida é que ela não considera variáveis importantes como custos adicionais do financiamento, taxas cartorárias, seguros obrigatórios e, principalmente, a necessidade de manter uma reserva de emergência após a compra. Muitos compradores focam exclusivamente em juntar os 20% do valor do imóvel e acabam se esquecendo que este é apenas o começo de uma série de gastos significativos.

Além disso, o mercado imobiliário brasileiro passou por transformações importantes. A criação do Sistema de Financiamento Imobiliário (SFI), as mudanças nas regras do FGTS, a implementação do financiamento pelo sistema SAC e outras modalidades criaram um ambiente mais complexo. Essas mudanças significam que estratégias mais sofisticadas de planejamento financeiro imobiliário são necessárias para garantir uma compra bem-sucedida.

Considere também que os bancos hoje avaliam o risco de forma muito mais criteriosa. Eles analisam não apenas sua renda atual, mas também seu histórico de crédito, estabilidade profissional e capacidade de manutenção do imóvel. Uma entrada do financiamento maior pode ser vista como um indicador positivo de sua capacidade de gestão financeira, potencialmente resultando em melhores condições de crédito.

Custos Ocultos Que Podem Comprometer Seu Orçamento

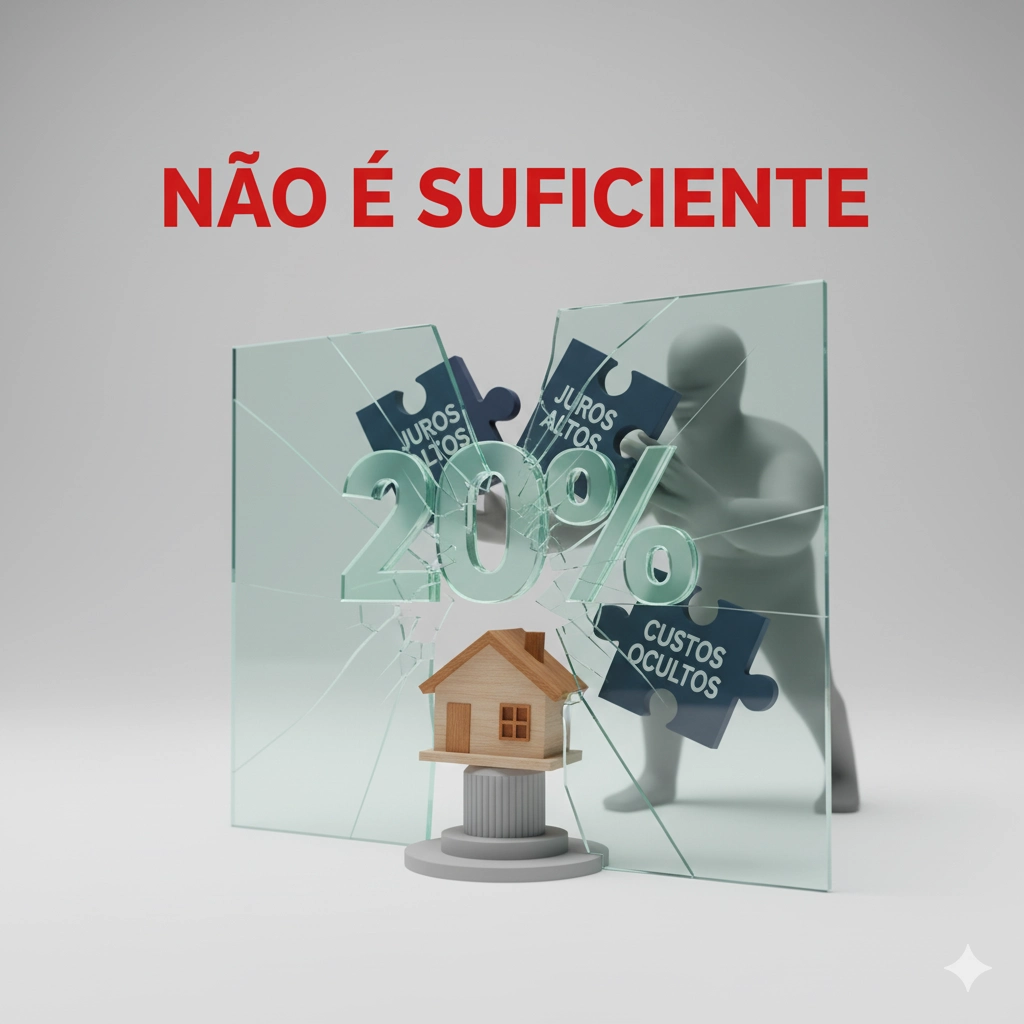

Um dos maiores erros que observo entre compradores de primeira viagem é subestimar os custos do processo de financiamento. Eles calculam meticulosamente a entrada de 20%, mas ignoram completamente uma série de despesas que podem representar entre 8% a 12% adicional do valor do imóvel. Esses custos não são opcionais – são obrigatórios e precisam ser pagos à vista.

Vamos começar pela avaliação do imóvel, que é obrigatória e custa entre R$ 800 a R$ 2.500, dependendo do valor e localização da propriedade. Em seguida, temos os custos cartorárias, que incluem certidões diversas, registro da escritura e registro do financiamento. Esses custos variam por estado, mas facilmente chegam a R$ 3.000 a R$ 8.000 em imóveis de valor médio.

O seguro habitacional é outro item frequentemente subestimado. Embora possa ser financiado em alguns casos, é comum que seja solicitado o pagamento da primeira parcela antecipadamente. Dependendo do valor do imóvel e do perfil do comprador, este seguro pode custar entre R$ 2.000 a R$ 10.000 anuais. Além disso, muitos bancos exigem a contratação de seguro de vida vinculado ao financiamento.

- Taxa de abertura de crédito: Geralmente entre 0,5% a 1% do valor financiado

- Custos de vistoria: R$ 300 a R$ 800 por vistoria

- Taxa de análise de crédito: R$ 500 a R$ 1.500

- Despesas com despachante: R$ 1.000 a R$ 3.000

- ITBI: 2% a 3% do valor venal do imóvel

Quando somamos todos esses custos, percebemos que uma entrada do financiamento de apenas 20% pode ser insuficiente para cobrir todas as despesas iniciais. É por isso que especialistas recomendam considerar pelo menos 30% a 35% do valor do imóvel como investimento inicial total, sendo 20% para entrada propriamente dita e o restante para custos adicionais e reserva de segurança.

Estratégias Para Calcular a Entrada Ideal Para Seu Perfil

Determinar a entrada do financiamento ideal requer uma análise personalizada que vai muito além de aplicar uma porcentagem fixa. O primeiro passo é fazer uma avaliação honesta de sua situação financeira atual e projetar cenários futuros realistas. Essa análise deve considerar não apenas sua renda atual, mas também sua estabilidade profissional, idade, composição familiar e objetivos financeiros de longo prazo.

Comece calculando sua capacidade de pagamento real, que é diferente do que o banco considera como limite máximo. Uma regra prática é que as parcelas do financiamento não devem comprometer mais de 25% a 30% da sua renda líquida familiar. Se você ganha R$ 10.000 líquidos por mês, isso significa parcelas máximas entre R$ 2.500 a R$ 3.000. Com base nesse limite, você pode trabalhar backwards para determinar qual entrada resultará em prestações confortáveis.

Considere também seu perfil de risco pessoal. Profissionais com renda variável, como empresários ou profissionais liberais, devem optar por entradas maiores para reduzir o valor das parcelas e criar mais flexibilidade no orçamento mensal. Por outro lado, funcionários públicos ou profissionais com renda muito estável podem se sentir confortáveis com entradas menores, desde que mantenham uma reserva robusta.

Uma estratégia interessante é o planejamento de entrada escalonada. Em vez de dar toda a entrada no momento da assinatura, você pode negociar com o vendedor um pagamento em duas ou três parcelas. Isso permite que você mantenha parte dos recursos aplicados por mais tempo, gerando rendimentos adicionais que podem ser usados para os custos do processo ou para complementar sua reserva de emergência.

Lembre-se de que uma entrada do financiamento maior não apenas reduz o valor das parcelas mensais, mas também pode resultar em melhores condições de juros. Muitos bancos oferecem taxas preferenciais para clientes que dão entradas superiores a 30% ou 40% do valor do imóvel. Essa diferença na taxa de juros pode representar economia significativa ao longo dos anos de financiamento.

Impacto da Taxa de Juros na Decisão da Entrada

A relação entre entrada do financiamento e taxa de juros é um dos aspectos mais importantes e menos compreendidos pelos compradores. Muitas pessoas focam apenas no valor absoluto da entrada e ignoram como essa decisão afeta o custo total do financiamento ao longo dos anos. Uma análise mais sofisticada dessa relação pode resultar em economia de dezenas de milhares de reais.

Quando você oferece uma entrada maior, está demonstrando menor risco para o banco, o que geralmente se traduz em taxas de juros mais atrativas. A diferença pode parecer pequena – talvez 0,5% ou 1% ao ano – mas quando aplicada a um financiamento de 20 ou 30 anos, o impacto é substancial. Por exemplo, em um financiamento de R$ 300.000 por 20 anos, uma diferença de 0,5% na taxa anual pode representar mais de R$ 30.000 em juros ao longo do contrato.

Existe também o conceito de ponto de equilíbrio da entrada. Este é o percentual de entrada onde o benefício da redução dos juros compensa exatamente o custo de oportunidade de investir esse dinheiro em outras aplicações. Para calcular esse ponto, você precisa comparar a taxa de juros do financiamento com o rendimento que conseguiria em investimentos alternativos de risco similar.

Na prática atual do mercado brasileiro, com a Selic em patamares específicos, esse cálculo de entrada ótima geralmente indica que entradas entre 30% a 50% do valor do imóvel oferecem o melhor custo-benefício para a maioria dos perfis. Abaixo de 30%, você pode estar perdendo oportunidades de economia significativa em juros. Acima de 50%, pode estar imobilizando recursos que renderiam mais em outras aplicações.

É importante também considerar o timing do mercado. Em períodos de juros altos, pode fazer sentido dar entradas maiores para reduzir a exposição aos custos de financiamento. Já em cenários de juros baixos, entradas menores podem ser mais vantajosas, permitindo que você mantenha mais recursos aplicados em investimentos que rendem acima da taxa do financiamento.

Alternativas Criativas Para Aumentar Sua Entrada

Se você chegou à conclusão de que precisa de uma entrada do financiamento maior do que inicialmente planejado, não desista do seu objetivo. Existem várias estratégias criativas e legítimas para aumentar sua capacidade de entrada sem comprometer sua estabilidade financeira. Algumas dessas alternativas podem até resultar em condições melhores do que simplesmente esperar até juntar todo o dinheiro necessário.

Uma das estratégias mais interessantes é o uso estratégico do FGTS. Além de poder usar o saldo disponível como parte da entrada, você pode planejar sua saída de empregos anteriores de forma a maximizar esse recurso. Muitas pessoas não sabem que é possível usar o FGTS de diferentes empregos, desde que atendam aos critérios de elegibilidade. Além disso, o saque-aniversário pode ser uma ferramenta útil se planejado com antecedência.

Outra alternativa é a venda antecipada de ativos. Se você possui carro financiado, por exemplo, pode fazer sentido quitá-lo antecipadamente e vendê-lo, usando os recursos para a entrada do imóvel. O mesmo vale para investimentos em renda variável que podem estar com ganhos acumulados. A key é fazer essa análise considerando os custos de saída desses investimentos e o impacto tributário.

Considere também a possibilidade de parcerias familiares estruturadas. Em vez de simplesmente pedir dinheiro emprestado para parentes, você pode estruturar uma parceria onde familiares entram como cotistas do imóvel, recebendo uma participação proporcional e rendimentos definidos. Essa abordagem é mais profissional e evita problemas futuros relacionados a expectativas não alinhadas.

- Empréstimo consignado: Para completar entrada com juros menores

- Antecipação do 13º salário: Negociação com empregador

- Venda de participações: Em negócios ou sociedades

- Monetização de habilidades: Trabalhos extras ou consultorias

- Permuta parcial: Troca de bens como parte da entrada

Uma estratégia menos conhecida é negociar condições especiais de entrada diretamente com o vendedor ou construtora. Em mercados mais competitivos ou em situações onde o vendedor tem urgência, é possível negociar entradas em parcelas, descontos por pagamento à vista da entrada, ou até mesmo participação em valorizações futuras do imóvel.

Quando uma Entrada Maior Pode Ser um Erro

Embora tenhamos discutido os benefícios de uma entrada do financiamento maior, é importante reconhecer que nem sempre essa é a melhor estratégia. Existem cenários específicos onde dar uma entrada excessiva pode comprometer sua saúde financeira ou representar uma oportunidade perdida de maior rentabilidade. Identificar essas situações é crucial para tomar a decisão mais adequada ao seu caso.

O primeiro cenário onde uma entrada maior pode ser problemática é quando ela compromete sua reserva de emergência. Mesmo que você consiga juntar 40% ou 50% do valor do imóvel para entrada, se isso significa ficar sem recursos para emergências, você está criando um risco financeiro significativo. A regra geral é nunca comprometer mais de 70% da sua reserva total com a compra do imóvel, incluindo entrada e custos adicionais.

Outro erro comum é dar uma entrada excessiva quando existem oportunidades de investimento com rentabilidade superior à taxa de juros do financiamento. Se você consegue investir em opções que rendem consistentemente acima da taxa do seu financiamento, pode fazer mais sentido dar a entrada mínima e manter o máximo de recursos investidos. Essa estratégia requer disciplina e conhecimento em investimentos, mas pode resultar em ganhos significativos.

Pessoas em início de carreira ou com perspectivas de aumento significativo de renda também devem ser cautelosas com entradas muito altas. Se você espera dobrar sua renda nos próximos anos, pode ser mais inteligente dar uma entrada menor e usar os recursos extras para investimentos em capacitação profissional ou oportunidades de negócio que acelerem seu crescimento de renda.

Considere também o cenário de inflação alta. Em períodos inflacionários, ter dívidas com juros pré-fixados ou indexados a índices que crescem menos que a inflação pode ser vantajoso. Nessas situações, uma entrada menor pode ser estratégica, permitindo que você beneficie da “corrosão” inflacionária do valor real da dívida ao longo do tempo.

Por fim, avalie sempre o custo de oportunidade da sua decisão. Se você está considerando usar recursos que estão rendendo bem para aumentar a entrada do financiamento, faça as contas considerando não apenas a economia de juros, mas também o que deixará de ganhar ao retirar esses recursos dos investimentos atuais.

Planejamento de Longo Prazo: Muito Além da Entrada

Uma entrada do financiamento bem calculada é apenas o primeiro passo de uma jornada financeira que se estenderá por décadas. O verdadeiro sucesso na aquisição de um imóvel financiado está em desenvolver uma visão de longo prazo que considere não apenas os primeiros anos, mas todo o ciclo de vida do financiamento e além. Essa perspectiva ampliada pode fazer a diferença entre uma compra que melhora sua vida financeira e uma que se torna um fardo.

Comece pensando na evolução da sua renda ao longo dos anos. Se você está no início da carreira, é razoável esperar que sua renda cresça significativamente nos próximos 10 a 15 anos. Nesse caso, parcelas que parecem altas hoje podem se tornar confortáveis no futuro. Por outro lado, se você está próximo da aposentadoria, precisa considerar como as parcelas se ajustarão à sua renda reduzida quando parar de trabalhar.

A estratégia de amortização também deve ser planejada desde o início. Em vez de simplesmente pagar as parcelas mensais, desenvolva um plano para usar recursos extras – como 13º salário, participação nos lucros, ou rendimentos de investimentos – para amortizar o saldo devedor. Essa estratégia pode reduzir significativamente o tempo de financiamento e o total de juros pagos.

Considere também os custos de manutenção do imóvel ao longo dos anos. Um apartamento ou casa requer investimentos periódicos em reformas, manutenção predial, e atualizações. Esses custos devem ser considerados no seu planejamento financeiro de longo prazo. Uma entrada maior pode deixar você com menos recursos para esses investimentos futuros necessários.

Não se esqueça de planejar uma eventual portabilidade de financiamento ou renegociação das condições. O mercado de crédito imobiliário está constantemente evoluindo, e novas oportunidades podem surgir ao longo dos anos. Manter sua situação financeira organizada e sua documentação atualizada permitirá aproveitar melhores condições quando elas aparecerem.

Por fim, pense no imóvel como parte de uma estratégia patrimonial mais ampla. Ele pode ser a base para futuras aquisições, uma garantia para outros investimentos, ou mesmo uma fonte de renda através de aluguel de quartos ou da propriedade inteira. Essa visão estratégica pode influenciar decisões sobre localização, tipo de imóvel, e até mesmo o percentual ideal de entrada do financiamento.

A entrada do financiamento é uma decisão complexa que vai muito além dos tradicionais 20%. Como vimos ao longo deste artigo, fatores como custos adicionais, perfil de risco pessoal, condições de mercado e objetivos de longo prazo devem influenciar essa escolha. O mais importante é fazer uma análise personalizada da sua situação e não seguir cegamente regras genéricas que podem não se aplicar ao seu caso específico.

Lembre-se de que comprar um imóvel é uma das decisões financeiras mais importantes da sua vida. Vale a pena investir tempo na análise detalhada e, se necessário, buscar orientação profissional especializada. O investimento em planejamento adequado pode resultar em economia significativa e muito mais tranquilidade ao longo dos anos de financiamento.

E você? Já passou pela experiência de financiar um imóvel? Qual percentual de entrada utilizou e como foi sua experiência? Compartilhe nos comentários suas dúvidas, experiências ou dicas que possam ajudar outros leitores que estão passando por essa decisão importante!

FAQ – Perguntas Frequentes sobre Entrada do Financiamento

1. Posso usar o FGTS como entrada do financiamento?

Sim, o FGTS pode ser usado como parte da entrada, desde que você atenda aos critérios de elegibilidade, como não possuir outro imóvel na mesma cidade ou região metropolitana onde trabalha, e estar há pelo menos 3 anos no regime do FGTS.

2. É possível financiar 100% do valor do imóvel?

No Brasil, o financiamento habitacional tradicional permite financiar no máximo 80% do valor do imóvel, exigindo pelo menos 20% de entrada. Existem programas específicos que podem financiar percentuais maiores, mas são raros e têm critérios muito restritivos.

3. Quanto tempo tenho para pagar a entrada após a aprovação do financiamento?

Geralmente, você tem entre 30 a 60 dias após a aprovação final do crédito para efetuar o pagamento da entrada e assinar o contrato. Esse prazo pode variar entre instituições financeiras e pode ser negociado em casos específicos.

4. Posso parcelar a entrada do financiamento?

A entrada propriamente dita deve ser paga à vista ao banco, mas você pode negociar com o vendedor ou construtora um pagamento escalonado antes da liberação do financiamento. Essa negociação deve estar prevista no contrato de compra e venda.

5. Uma entrada maior sempre resulta em juros menores?

Não necessariamente. Embora muitos bancos ofereçam condições melhores para entradas maiores, isso não é uma regra fixa. Fatores como relacionamento bancário, renda, score de crédito e perfil de risco também influenciam as condições oferecidas.

Rosangela Ventura é uma especialista em tecnologia de 27 anos, apaixonada por explorar as fronteiras da inovação digital e seu impacto transformador na sociedade moderna. Como fundadora e editora-chefe do Queen Technology, ela dedica-se a tornar o mundo da tecnologia mais acessível e compreensível para todos.