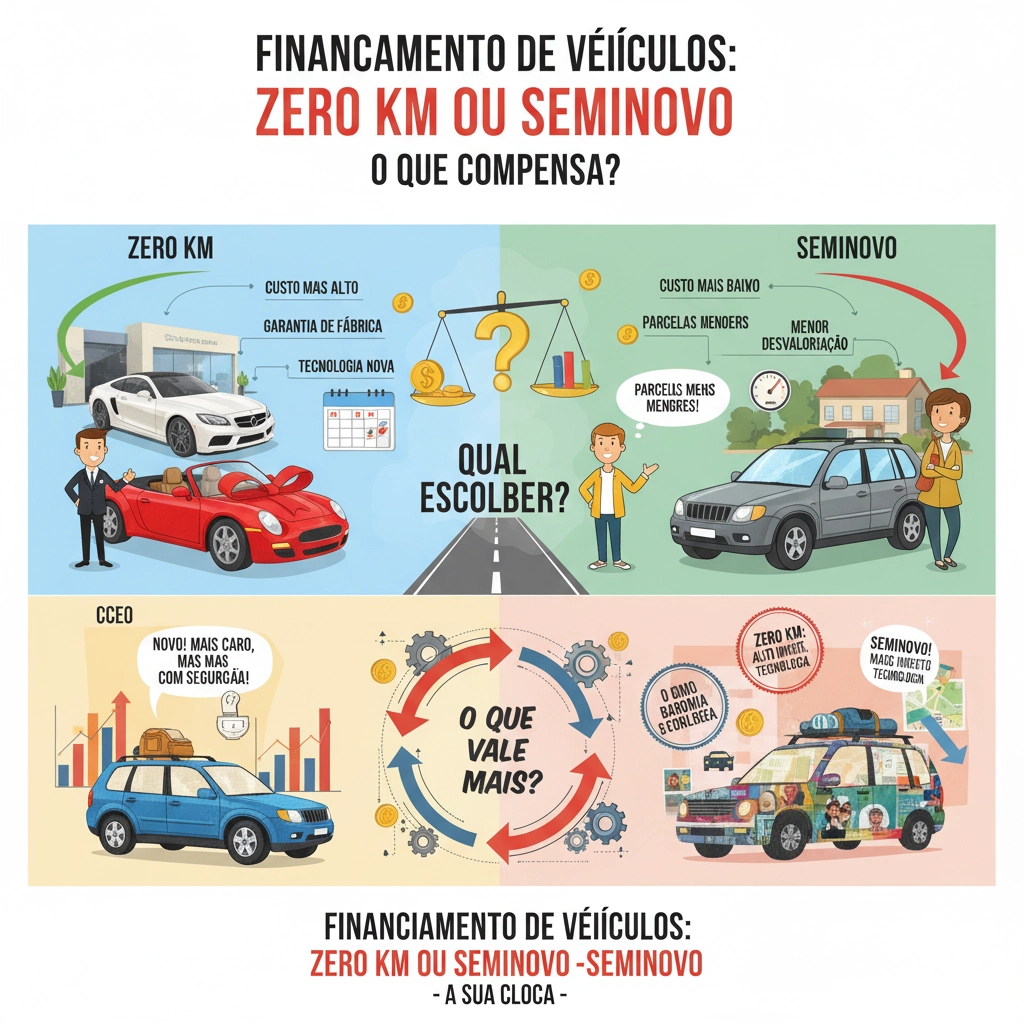

Financiamento de Veículos: Zero KM ou Seminovo – O Que Compensa?

A decisão de adquirir um veículo representa um dos maiores investimentos na vida de uma pessoa, e quando falamos sobre financiamento de veículos, a escolha entre um carro zero km ou seminovo pode impactar significativamente suas finanças por anos. Esta decisão vai muito além do simples desejo de ter um carro novo, envolvendo aspectos econômicos complexos que merecem análise cuidadosa.

O mercado brasileiro de financiamento de veículos movimenta bilhões de reais anualmente, oferecendo diferentes modalidades de crédito para atender desde o primeiro comprador até o investidor experiente. Compreender as nuances entre financiar um veículo zero km versus um seminovo pode significar a diferença entre uma decisão financeira acertada e um comprometimento desnecessário do orçamento familiar.

Neste artigo, vamos explorar detalhadamente os aspectos que influenciam essa escolha, desde os custos iniciais até as implicações de longo prazo, passando pelas diferentes modalidades de crédito automotivo disponíveis no mercado. Prepare-se para descobrir informações que podem economizar milhares de reais na sua próxima aquisição.

Entendendo as Modalidades de Crédito Automotivo Disponíveis

O financiamento de veículos no Brasil oferece diversas modalidades, cada uma com características específicas que podem favorecer diferentes perfis de compradores. O financiamento direto com o banco tradicionalmente oferece taxas mais competitivas, especialmente para clientes com bom relacionamento bancário e renda comprovada. Esta modalidade permite maior flexibilidade na escolha do veículo e na negociação de prazos.

O consórcio de veículos surge como alternativa interessante para quem tem planejamento de médio prazo e pode aguardar a contemplação. Com mensalidades geralmente menores que o financiamento tradicional, o consórcio permite que o participante seja contemplado por sorteio ou lance, oferecendo a oportunidade de adquirir o veículo sem pagar juros elevados. Porém, a incerteza do prazo de contemplação pode ser um fator limitante para quem precisa do veículo imediatamente.

O CDC (Crédito Direto ao Consumidor) através de financeiras especializadas costuma ter aprovação mais ágil, mas geralmente com taxas superiores às praticadas pelos bancos tradicionais. Esta modalidade é frequentemente utilizada em concessionárias, onde o processo de aprovação pode ser concluído no mesmo dia da compra. A conveniência tem seu preço, e é importante comparar as taxas oferecidas com outras opções do mercado antes de tomar a decisão final.

Análise Financeira Completa: Zero KM versus Seminovo

Quando analisamos o financiamento de veículos zero km, encontramos algumas vantagens distintas que podem justificar o investimento adicional. A garantia de fábrica oferece tranquilidade nos primeiros anos de uso, reduzindo significativamente os custos com manutenção e reparos inesperados. Esta proteção é especialmente valiosa para famílias que dependem do veículo para atividades essenciais do dia a dia.

Por outro lado, a depreciação acelerada nos primeiros anos representa o principal argumento contra a compra de veículos zero km. Estudos indicam que um veículo novo pode perder entre 15% a 25% do seu valor no primeiro ano, sendo que grande parte desta desvalorização ocorre no momento da saída da concessionária. Para quem financia 100% do valor, isso significa que o bem vale menos que o saldo devedor durante um período considerável do financiamento.

Os veículos seminovos, especialmente aqueles com 2 a 4 anos de uso, apresentam uma curva de depreciação mais suave, oferecendo melhor custo-benefício em termos de valor investido versus valor de mercado. O financiamento de veículos seminovos também costuma ter aprovação mais rápida, já que o valor solicitado é menor, reduzindo o risco para a instituição financeira e, consequentemente, podendo resultar em condições mais favoráveis ao comprador.

Taxas de Juros e Condições Especiais para Cada Categoria

O mercado de financiamento de veículos oferece condições diferenciadas baseadas na categoria do bem adquirido. Veículos zero km frequentemente contam com linhas de crédito subsidiadas pelos próprios fabricantes, especialmente durante campanhas promocionais ou para escoamento de estoque. Estas condições especiais podem incluir taxa zero nos primeiros meses, carência para pagamento da primeira parcela ou até mesmo desconto no valor à vista.

Para veículos seminovos, as instituições financeiras aplicam uma análise de risco diferenciada, considerando fatores como idade do veículo, quilometragem, histórico de manutenção e valor de mercado. Veículos com até 3 anos de fabricação costumam ter acesso às melhores taxas, enquanto modelos mais antigos podem enfrentar juros progressivamente maiores ou prazos de financiamento reduzidos.

É importante destacar que o relacionamento bancário do cliente influencia significativamente as condições oferecidas. Correntistas com movimentação regular, investimentos na instituição ou produtos contratados frequentemente conseguem taxas preferenciais que podem tornar o financiamento de veículos mais atrativo, independentemente da categoria escolhida. A negociação prévia com o gerente de relacionamento pode revelar oportunidades não divulgadas publicamente.

Custos Adicionais que Impactam sua Decisão

Além do valor do financiamento de veículos propriamente dito, existem custos adicionais que podem influenciar significativamente o custo total da operação. O seguro automotivo para veículos zero km costuma ser mais caro devido ao maior valor de mercado, mas oferece cobertura integral que protege o investimento. Para veículos seminovos, o seguro pode ser mais barato, porém é essencial verificar se a cobertura oferecida é adequada ao perfil de uso do veículo.

Os custos de documentação e transferência representam outro fator importante na decisão. Veículos zero km têm custos de emplacamento que variam conforme o estado, incluindo taxas do Detran, seguro obrigatório e taxa de licenciamento. Para seminovos, além destes custos, há a transferência de propriedade, que pode incluir multas pendentes, IPVA em atraso ou outras pendências que devem ser quitadas pelo novo proprietário.

A manutenção preventiva também deve ser considerada no cálculo total do investimento. Veículos zero km seguem cronograma de revisões estabelecido pelo fabricante, com custos previsíveis durante o período de garantia. Seminovos podem necessitar de reparos imprevistos ou substituição de componentes desgastados, custos que devem ser considerados no orçamento mensal. Uma inspeção pré-compra profissional pode identificar potenciais problemas e ajudar na negociação do preço final.

Estratégias de Negociação para Maximizar Vantagens

A negociação eficiente no financiamento de veículos começa muito antes da assinatura do contrato. Pesquisar as taxas de juros praticadas por diferentes instituições financeiras permite identificar as melhores oportunidades e usar esta informação como ferramenta de negociação. Bancos digitais e fintechs frequentemente oferecem condições mais competitivas que as instituições tradicionais, especialmente para clientes com bom score de crédito.

Para veículos zero km, o timing da compra pode impactar significativamente as condições oferecidas. Final de mês, trimestre ou ano fiscal são períodos em que concessionárias e fabricantes têm maior flexibilidade para oferecer descontos ou condições especiais de financiamento. Campanhas promocionais específicas podem incluir taxa zero para determinados modelos ou prazos estendidos sem acréscimo de juros.

Na negociação de seminovos, a avaliação criteriosa do veículo é fundamental para uma boa barganha. Verificar o histórico de manutenção, possíveis sinistros, desgaste de componentes e comparar com tabelas de referência fornece argumentos sólidos para negociação do preço. O financiamento de veículos seminovos muitas vezes permite maior margem de negociação, já que não há tabela fixa de preços como nos veículos novos.

Perfil do Comprador: Qual Opção Se Adequa ao Seu Caso

O primeiro comprador ou pessoa que busca máxima confiabilidade pode encontrar no veículo zero km a melhor opção, especialmente se o orçamento permite arcar com o custo adicional sem comprometer outras áreas financeiras. A garantia de fábrica, tecnologia atualizada e ausência de histórico de uso anterior oferecem tranquilidade que pode justificar o investimento maior. Para este perfil, o financiamento de veículos zero km representa um investimento em segurança e comodidade.

Compradores com experiência em manutenção automotiva ou que possuem mecânico de confiança podem se beneficiar significativamente da compra de seminovos. A economia na aquisição pode ser direcionada para melhorias, acessórios ou mesmo investimentos que gerem rentabilidade superior à depreciação do veículo. Este perfil geralmente consegue identificar boas oportunidades e realizar manutenções preventivas que preservam o valor do bem.

Profissionais que utilizam o veículo como ferramenta de trabalho, como representantes comerciais ou motoristas de aplicativo, devem priorizar o custo-benefício e a economia operacional. Para este grupo, um seminovo bem escolhido pode oferecer a funcionalidade necessária com menor impacto no fluxo de caixa. O financiamento de veículos com parcelas menores permite maior margem para investimento na atividade profissional, potencializando o retorno do investimento.

Dicas Práticas para uma Escolha Inteligente

Antes de decidir pelo financiamento de veículos, faça uma simulação completa dos custos considerando não apenas a parcela mensal, mas todos os gastos associados. Inclua combustível, seguro, manutenção, documentação e depreciação esperada no período de financiamento. Esta análise fornece uma visão real do custo total de propriedade e permite comparação mais precisa entre diferentes opções.

Considere o prazo ideal de financiamento baseado na sua capacidade de pagamento e objetivos financeiros. Prazos mais longos resultam em parcelas menores, mas aumentam significativamente o custo total devido aos juros. Prazos muito curtos podem comprometer o orçamento mensal. O ideal é encontrar um equilíbrio que permita quitar o financiamento antes que a depreciação supere significativamente o valor das parcelas restantes.

Mantenha uma reserva de emergência equivalente a pelo menos três parcelas do financiamento, além dos recursos destinados à entrada. Esta reserva protege contra imprevistos financeiros e evita atraso nos pagamentos, que podem resultar em juros adicionais e negativação do nome. Para seminovos, considere uma reserva adicional para manutenções não programadas que possam surgir nos primeiros meses de uso.

Considerações sobre Valor de Revenda e Depreciação

A marca e modelo do veículo influenciam diretamente sua valorização no mercado de seminovos. Algumas marcas mantêm melhor valor de revenda devido à reputação de confiabilidade, disponibilidade de peças e rede de assistência técnica. Ao escolher um veículo para financiamento de veículos, pesquise o histórico de depreciação do modelo específico e considere sua aceitação no mercado secundário.

Veículos com tecnologias específicas ou características únicas podem ter comportamento de depreciação diferenciado. Modelos com câmbio automático, direção elétrica, ar-condicionado ou sistemas de segurança avançados geralmente mantêm melhor valor de revenda. Por outro lado, versões muito básicas ou com combinações de cor e equipamentos pouco procuradas podem depreciar mais rapidamente.

O momento da revenda também impacta o retorno do investimento. Veículos zero km financiados podem oferecer melhor retorno se mantidos por períodos mais longos, permitindo que a depreciação inicial seja amortizada. Seminovos bem escolhidos podem ser vendidos após 2-3 anos com perda menor, especialmente se foram adquiridos em boas condições e mantidos adequadamente. O planejamento da troca deve considerar o saldo devedor do financiamento de veículos em relação ao valor de mercado esperado.

A decisão entre financiar um veículo zero km ou seminovo é altamente individual e deve considerar múltiplos fatores além do preço inicial. Sua situação financeira atual, necessidades de uso, perfil de risco e objetivos de longo prazo devem nortear esta escolha importante.

Lembre-se de que o financiamento de veículos é um compromisso financeiro de médio prazo que impactará seu orçamento por anos. Uma análise cuidadosa das opções disponíveis, negociação competente das condições e planejamento adequado dos custos adicionais podem resultar em significativa economia e maior satisfação com a compra realizada.

Independentemente da sua escolha, mantenha sempre uma postura proativa na gestão do seu financiamento, quitando antecipadamente quando possível e mantendo o veículo em boas condições para preservar seu valor. O mercado automotivo está em constante evolução, e estar bem informado sobre as tendências e oportunidades disponíveis é fundamental para decisões acertadas.

E você, já decidiu qual caminho seguir no seu próximo financiamento? Tem alguma experiência específica com zero km ou seminovo que gostaria de compartilhar? Deixe seu comentário abaixo e ajude outros leitores com suas dicas e experiências!

Perguntas Frequentes (FAQ)

1. Qual a diferença prática entre financiar um zero km e um seminovo?

A principal diferença está na taxa de juros, valor financiado e condições oferecidas. Zero km geralmente tem taxas promocionais e maior valor, enquanto seminovos têm financiamento menor mas podem ter taxas ligeiramente superiores dependendo da idade do veículo.

2. É melhor fazer financiamento bancário ou pela concessionária?

O financiamento bancário costuma oferecer melhores taxas, especialmente para clientes com bom relacionamento. O financiamento pela concessionária é mais conveniente mas pode ser mais caro. Compare sempre as condições antes de decidir.

3. Posso trocar de veículo durante o financiamento?

Sim, mas é necessário quitar o saldo devedor do veículo atual. Se o valor de venda for menor que o saldo, você precisará complementar a diferença. Se for maior, pode usar o excedente como entrada para o novo financiamento.

4. Qual o prazo ideal para financiar um veículo?

O prazo ideal varia conforme sua capacidade de pagamento, mas recomenda-se não exceder 48 meses para evitar que os juros superem significativamente o valor do bem. Prazos menores resultam em economia total, mas parcelas maiores.

5. Como conseguir melhores taxas de juros no financiamento?

Mantenha bom relacionamento bancário, score de crédito alto, comprove renda estável e negocie com múltiplas instituições. Considere dar entrada maior para reduzir o valor financiado e, consequentemente, o risco para a instituição financeira.

Rosangela Ventura é uma especialista em tecnologia de 27 anos, apaixonada por explorar as fronteiras da inovação digital e seu impacto transformador na sociedade moderna. Como fundadora e editora-chefe do Queen Technology, ela dedica-se a tornar o mundo da tecnologia mais acessível e compreensível para todos.