Cartão Pré-pago vs Crédito: Qual a Melhor Opção Para Jovens?

Quando você está começando sua vida financeira, uma das decisões mais importantes é escolher o cartão ideal para suas necessidades. Entre as opções disponíveis, o cartão pré-pago e o cartão de crédito se destacam como as principais alternativas para jovens que buscam independência financeira. Mas afinal, qual dessas modalidades oferece mais vantagens para quem está dando os primeiros passos no mundo das finanças pessoais?

A resposta não é simples e depende de diversos fatores como perfil financeiro, objetivos pessoais e nível de disciplina com gastos. O cartão pré-pago surge como uma opção interessante para quem quer controle total sobre os gastos, enquanto o cartão de crédito oferece flexibilidade e a oportunidade de construir um histórico creditício sólido. Compreender as nuances de cada modalidade é fundamental para tomar uma decisão consciente e alinhada com seus objetivos financeiros.

Neste artigo, vamos explorar detalhadamente as características, vantagens e desvantagens de cada opção, fornecendo insights práticos que vão além das informações básicas. Você descobrirá cenários reais de uso, estratégias para maximizar os benefícios de cada modalidade e dicas exclusivas para fazer a escolha mais acertada. Prepare-se para uma análise completa que vai transformar sua perspectiva sobre produtos financeiros e ajudá-lo a construir uma base sólida para seu futuro econômico.

Cartão Pré-pago: Controle Total Sobre Suas Finanças

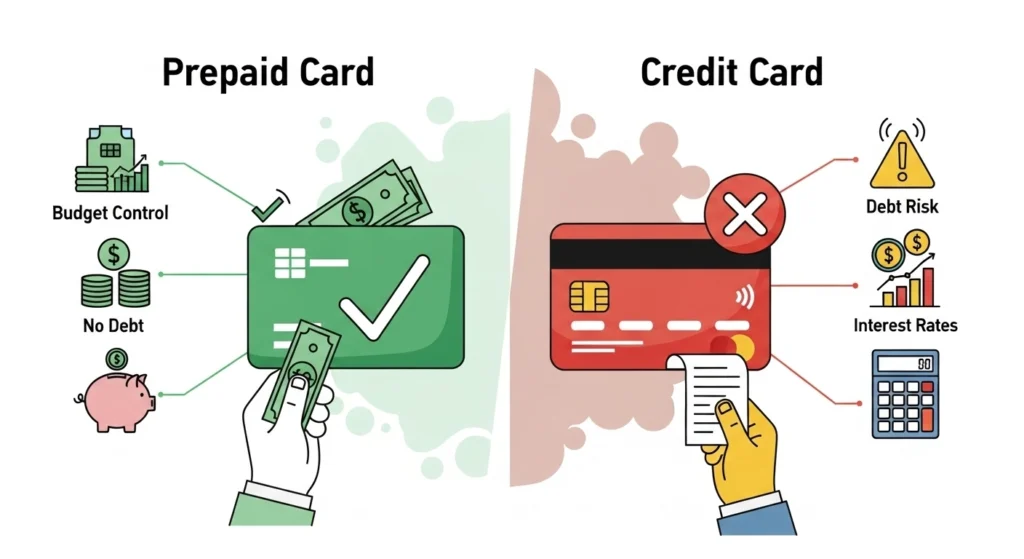

O cartão pré-pago funciona como uma extensão digital da sua carteira física, mas com muito mais praticidade e segurança. Diferente do cartão de crédito, você só pode gastar o que previamente carregou no cartão, eliminando completamente o risco de se endividar. Esta característica fundamental faz do cartão pré-pago uma ferramenta poderosa para desenvolvimento de disciplina financeira, especialmente importante para jovens que ainda estão aprendendo a gerenciar seu dinheiro.

A mecânica de funcionamento é surpreendentemente simples: você transfere um valor para o cartão através do aplicativo do banco ou internet banking, e esse montante fica disponível para uso em compras online, físicas ou saques em caixas eletrônicos. Muitas pessoas subestimam a tecnologia por trás dessa simplicidade – os melhores cartões pré-pagos oferecem notificações em tempo real, categorização automática de gastos e relatórios detalhados que rivalizem com aplicativos de controle financeiro premium.

Uma vantagem frequentemente overlooked do cartão pré-pago é sua capacidade de funcionar como uma conta corrente simplificada. Muitos jovens enfrentam dificuldades para abrir contas bancárias tradicionais devido à falta de comprovação de renda ou histórico bancário. O cartão pré-pago quebra essa barreira, oferecendo acesso a serviços financeiros básicos sem burocracias excessivas. Você pode receber transferências, pagar contas e até mesmo configurar débitos automáticos em alguns casos.

Para maximizar os benefícios dessa modalidade, estabeleça uma rotina de recarga semanal ou quinzenal baseada em seu orçamento planejado. Esta prática desenvolve consciência financeira e cria um ritual positivo de revisão de gastos. Muitos usuários experientes recomendam manter sempre uma reserva de 10% a 20% do valor carregado para emergências pequenas, transformando o cartão em uma ferramenta de planejamento ainda mais robusta.

Cartão de Crédito: Flexibilidade e Construção de Histórico

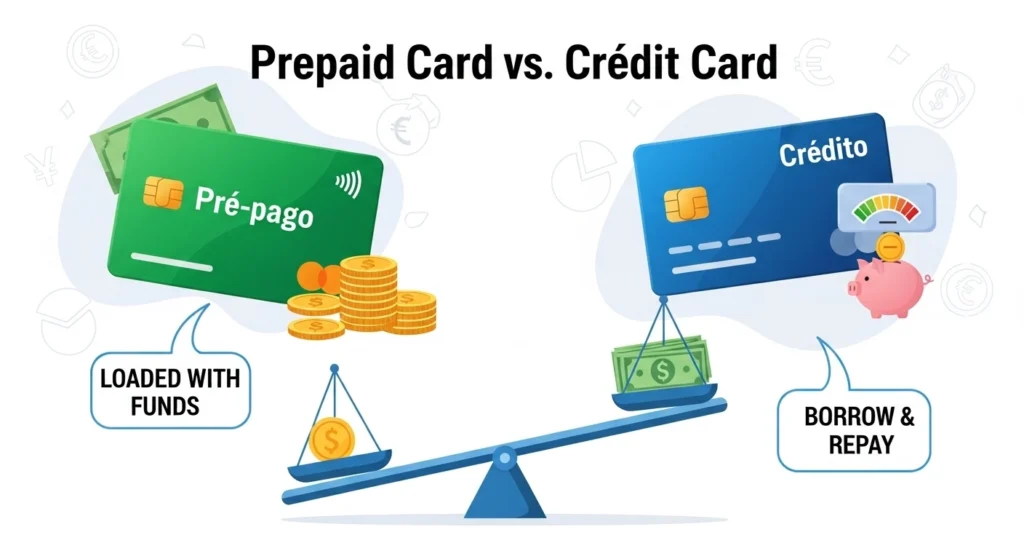

O cartão de crédito representa uma ferramenta financeira mais sofisticada, oferecendo acesso a crédito rotativo e a oportunidade de construir um relacionamento bancário sólido. Para jovens, essa modalidade pode ser tanto uma porta de entrada para o mundo financeiro adulto quanto um campo minado se não utilizada com responsabilidade. A principal diferença conceitual é que você está gastando dinheiro emprestado pelo banco, com a promessa de pagamento futuro.

A construção de score de crédito é talvez o benefício mais valioso do cartão de crédito para jovens. Cada transação paga em dia é registrada nos órgãos de proteção ao crédito como evidência de comportamento financeiro responsável. Este histórico será crucial para futuras conquistas como financiamento de carro, casa própria ou empréstimos para empreendimentos. Começar cedo significa ter anos de histórico positivo quando essas oportunidades surgirem.

Os programas de recompensas dos cartões de crédito evoluíram significativamente e hoje oferecem benefícios tangíveis mesmo para jovens com gastos moderados. Pontos que se convertem em passagens aéreas, cashback em categorias específicas, descontos em aplicativos de delivery e parcerias com streamings de vídeo são apenas alguns exemplos. Para quem usa o cartão estrategicamente, esses benefícios podem representar uma economia real de centenas de reais por ano.

A gestão inteligente do cartão de crédito envolve técnicas que poucos jovens conhecem. Uma estratégia eficaz é utilizar até 30% do limite disponível e sempre pagar a fatura integral antes do vencimento. Esta prática otimiza seu score de crédito e evita os juros rotativos, que estão entre os mais altos do mercado financeiro. Configurar lembretes automáticos para pagamento e revisar mensalmente todos os lançamentos são hábitos que separam usuários experientes dos iniciantes.

Análise de Custos: Investimento vs Economia

A comparação de custos entre cartão pré-pago e cartão de crédito vai muito além das taxas explícitas e requer uma análise sofisticada do custo de oportunidade. Cartões pré-pagos tradicionalmente cobram taxas por recarga, saque e manutenção mensal, mas esses custos são previsíveis e controláveis. Já os cartões de crédito podem ser “gratuitos” na anuidade, mas esconder armadilhas financeiras devastadoras em seus juros e multas.

No cartão pré-pago, os custos típicos incluem taxa de recarga (geralmente entre R$ 1,50 e R$ 4,00), taxa de saque (R$ 2,00 a R$ 8,00) e mensalidade (R$ 5,00 a R$ 15,00). Para um jovem que movimenta R$ 800 por mês, isso representa um custo mensal de aproximadamente R$ 15 a R$ 25, ou 2% a 3% do valor movimentado. Este percentual pode parecer alto, mas oferece previsibilidade total e elimina riscos de endividamento.

Os cartões de crédito apresentam uma estrutura de custos mais complexa. Muitos não cobram anuidade no primeiro ano, mas é crucial verificar o valor para os anos seguintes. O verdadeiro perigo está nos juros rotativos, que podem chegar a 400% ao ano, e nas taxas de parcelamento de fatura, que rondam 17% ao mês. Um jovem que pague apenas o mínimo da fatura pode ver uma dívida de R$ 1.000 se transformar em mais de R$ 5.000 em um ano.

Para uma avaliação precisa, considere seu perfil de comportamento financeiro. Se você tem disciplina rígida para pagar integralmente as faturas, o cartão de crédito pode sair mais barato a longo prazo, especialmente considerando os benefícios e recompensas. Por outro lado, se há histórico de dificuldades com controle de gastos na família ou você está começando a aprender sobre finanças, o investimento no cartão pré-pago pode ser uma forma de “seguro” contra decisões financeiras impulsivas.

Cenários Práticos de Uso Para Diferentes Perfis

Compreender quando usar cada modalidade requer análise de situações concretas que jovens enfrentam no dia a dia. Para estudantes universitários que recebem mesada ou bolsa de estudos, o cartão pré-pago oferece uma transição suave entre dependência financeira dos pais e autonomia completa. Eles podem carregar o valor da mesada no início do mês e aprender a distribuir esses recursos ao longo de 30 dias, desenvolvendo habilidades fundamentais de orçamento.

Jovens profissionais com primeiro emprego formal enfrentam um dilema interessante. O cartão de crédito pode acelerar a construção de seu histórico financeiro, mas também representa um risco maior em um momento de muitas mudanças e gastos iniciais. Uma estratégia híbrida eficaz é usar o cartão pré-pago para gastos variáveis como alimentação e entretenimento, mantendo um cartão de crédito com limite baixo apenas para compras planejadas e construção de score.

Para jovens empreendedores ou freelancers, a irregularidade de renda torna o cartão de crédito especialmente perigoso. Meses de baixa receita podem coincidir com faturas altas, criando um ciclo de endividamento difícil de quebrar. O cartão pré-pago funciona como um limitador natural, forçando alinhamento entre receitas e despesas. Muitos empreendedores experientes recomendam ter um cartão pré-pago para despesas operacionais e outro para gastos pessoais, criando uma separação clara entre vida profissional e pessoal.

Estudantes de intercâmbio ou viajantes frequentes representam um caso especial onde a modalidade escolhida pode impactar significativamente a experiência. Cartões de crédito internacionais oferecem melhor proteção contra fraude e taxas de câmbio mais favoráveis, mas requerem limite de crédito substancial e aprovação criteriosa. O cartão pré-pago internacional elimina riscos de endividamento em moeda estrangeira, mas pode ter taxas de câmbio menos competitivas e limitações para certas transações como aluguel de carro.

Segurança Digital e Proteção Contra Fraudes

A segurança em transações financeiras digitais tornou-se uma preocupação central para jovens que cresceram em um mundo conectado, mas nem sempre compreendem completamente os riscos envolvidos. O cartão pré-pago oferece uma vantagem natural neste aspecto: mesmo em caso de fraude ou clonagem, o prejuízo máximo é limitado ao saldo disponível no cartão. Esta característica proporciona tranquilidade especial para quem está começando a fazer compras online ou usar aplicativos de pagamento.

Os mecanismos de proteção variam significativamente entre as modalidades. Cartões de crédito são regulados por normas mais rígidas do Banco Central e geralmente oferecem seguro contra fraude, possibilidade de contestação de compras e proteção estendida em compras internacionais. No entanto, enquanto a fraude é investigada, o valor contestado permanece na sua fatura, podendo impactar temporariamente seu orçamento e score de crédito se não conseguir pagar integralmente.

Uma estratégia de segurança avançada que poucos jovens conhecem é a criação de cartões virtuais para compras online. Muitos bancos permitem gerar números de cartão pré-pago temporários através do aplicativo, cada um com limite e prazo de validade específicos. Esta funcionalidade elimina a necessidade de usar seu cartão principal em sites desconhecidos ou compras únicas, reduzindo drasticamente a exposição a tentativas de fraude.

Para maximizar a segurança independente da modalidade escolhida, desenvolva o hábito de revisar extratos semanalmente, ativar notificações push para todas as transações e nunca salvar dados de cartão em sites de compra. Mantenha sempre atualizado o aplicativo do banco e evite fazer transações financeiras em redes Wi-Fi públicas. Essas práticas simples podem prevenir 90% dos problemas relacionados à segurança financeira digital.

Construindo Educação Financeira na Prática

A escolha entre cartão pré-pago e cartão de crédito deve ser vista como parte de uma jornada mais ampla de educação financeira. Independente da modalidade escolhida, o uso consciente de qualquer produto financeiro requer desenvolvimento de habilidades como planejamento, autocontrole e análise crítica de oportunidades. O cartão escolhido deve funcionar como uma ferramenta de aprendizado, não apenas como meio de pagamento.

O cartão pré-pago funciona como um “simulador de vida real” onde erros têm consequências limitadas, mas ainda assim geram aprendizado valioso. Ficar sem saldo no meio do mês ensina sobre planejamento de gastos de forma muito mais eficaz que qualquer curso teórico. Esta experiência prática de escassez, quando vivida em um ambiente controlado, desenvolve mentalidade de abundância sustentável baseada em disciplina, não em crédito ilimitado.

Por outro lado, o uso responsável de cartão de crédito desenvolve habilidades financeiras mais avançadas como gestão de fluxo de caixa, aproveitamento de ciclos de cobrança e otimização de benefícios. Jovens que dominam essas técnicas frequentemente se tornam adultos com relacionamento mais sofisticado com dinheiro e maior capacidade de aproveitamento de oportunidades financeiras complexas como investimentos e empreendimentos.

Uma abordagem evolutiva recomendada por consultores financeiros é começar com cartão pré-pago durante os primeiros 6 a 12 meses de independência financeira, desenvolvendo consciência sobre padrões de gastos e capacidade de planejamento. Após este período de “calibragem”, a transição para cartão de crédito pode ser feita com base sólida de conhecimento sobre o próprio comportamento financeiro, reduzindo significativamente os riscos de endividamento impulsivo.

Tecnologia e Inovações em Cada Modalidade

O cenário tecnológico dos produtos financeiros evolui rapidamente, e tanto cartão pré-pago quanto cartão de crédito têm incorporado inovações que transformam completamente a experiência do usuário. Aplicativos de cartão pré-pago modernos oferecem funcionalidades que rivalizam com bancos digitais completos: categorização automática de gastos, metas de economia, comparação de preços em tempo real e até mesmo investimento automático do troco das compras.

Recursos como pagamento por aproximação (contactless), integração com carteiras digitais (Apple Pay, Google Pay, Samsung Pay) e PIX instantâneo estão disponíveis em ambas as modalidades, eliminando diferenças funcionais que existiam no passado. No entanto, a velocidade de implementação dessas tecnologias varia entre instituições, e jovens devem considerar este fator na escolha do produto e da empresa fornecedora.

Uma inovação particularmente interessante em cartões pré-pagos é a possibilidade de criar “sub-cartões” virtuais para diferentes categorias de gasto. Você pode ter um cartão para alimentação, outro para transporte e um terceiro para entretenimento, cada um com seu próprio limite e controles específicos. Esta funcionalidade transforma o cartão pré-pago em uma ferramenta de orçamento automático, onde é impossível estourar os limites estabelecidos para cada categoria.

Os cartões de crédito não ficam atrás em inovação, oferecendo análises preditivas de gastos baseadas em inteligência artificial, negociação automática de anuidades e até mesmo bloqueio temporário por localização geográfica para prevenir fraudes em viagens. Alguns cartões premium começaram a oferecer serviços de concierge digital e acesso a lounges aeroportuários, benefícios que antes eram exclusivos de produtos para alta renda.

FAQ – Perguntas Frequentes

Posso ter cartão pré-pago e cartão de crédito ao mesmo tempo?

Sim, e essa pode ser uma estratégia interessante. Muitos jovens usam cartão pré-pago para gastos variáveis do dia a dia e cartão de crédito para compras maiores e construção de histórico creditício. Essa combinação oferece o melhor dos dois mundos: controle e flexibilidade.

Qual modalidade é melhor para compras internacionais?

Cartões de crédito geralmente oferecem taxas de câmbio mais competitivas e melhor proteção internacional. No entanto, cartão pré-pago internacional elimina o risco de endividamento em moeda estrangeira, sendo mais seguro para quem tem dificuldades com controle de gastos.

Como posso mudar de cartão pré-pago para crédito?

A transição é natural após demonstrar comportamento financeiro responsável. Use o período com cartão pré-pago para desenvolver disciplina e compreender seus padrões de gasto. Depois, solicite um cartão de crédito com limite baixo inicial.

Existe idade mínima para ter cartão pré-pago?

A maioria das instituições permite cartão pré-pago a partir dos 16 anos com autorização dos responsáveis. Alguns produtos específicos para adolescentes estão disponíveis a partir dos 14 anos.

Posso usar cartão pré-pago para construir score de crédito?

Tradicionalmente não, pois não envolve crédito concedido. No entanto, algumas instituições começaram a reportar o comportamento de uso de cartão pré-pago aos órgãos de proteção ao crédito como indicador de relacionamento bancário positivo.

O que acontece se eu perder meu cartão pré-pago com saldo?

O saldo fica protegido e pode ser transferido para um novo cartão mediante bloqueio do anterior. É importante fazer este procedimento imediatamente através do aplicativo ou central de atendimento para evitar uso indevido.

Agora que você conhece as principais características de cada modalidade, qual sua experiência com produtos financeiros? Já teve alguma situação onde sentiu que fez a escolha errada entre cartão pré-pago e crédito? Compartilhe nos comentários suas dúvidas e experiências – sua história pode ajudar outros jovens a tomarem decisões mais conscientes!

Rosangela Ventura é uma especialista em tecnologia de 27 anos, apaixonada por explorar as fronteiras da inovação digital e seu impacto transformador na sociedade moderna. Como fundadora e editora-chefe do Queen Technology, ela dedica-se a tornar o mundo da tecnologia mais acessível e compreensível para todos.