Consórcio vs Financiamento: Análise Completa Para Decidir Melhor

Quando chega o momento de realizar o sonho da casa própria ou adquirir um veículo novo, uma das decisões mais importantes que você precisa tomar é escolher entre Consórcio vs Financiamento. Essa escolha pode impactar significativamente suas finanças pelos próximos anos, determinando não apenas o valor total que você pagará pelo bem, mas também como essa aquisição se encaixará no seu orçamento mensal e nos seus planos futuros.

A decisão entre Consórcio vs Financiamento não é simples e não existe uma resposta única que sirva para todos. Cada modalidade possui características específicas que podem ser mais ou menos adequadas dependendo do seu perfil financeiro, urgência na aquisição do bem, disponibilidade de recursos e tolerância ao risco. O que funciona perfeitamente para seu vizinho pode não ser a melhor opção para você, e vice-versa.

Muitas pessoas tomam essa decisão baseadas em informações superficiais ou conselhos de terceiros, sem fazer uma análise profunda das implicações de cada modalidade. Isso pode resultar em escolhas que comprometem o orçamento familiar ou geram frustrações ao longo do processo. Por isso, é fundamental entender completamente como funciona cada sistema, seus custos reais, vantagens, desvantagens e principalmente, qual se adapta melhor ao seu momento de vida atual.

Neste artigo, vamos mergulhar fundo na análise comparativa entre essas duas modalidades de crédito, fornecendo informações detalhadas, exemplos práticos e dicas valiosas que permitirão você tomar uma decisão consciente e bem fundamentada. Vamos além das informações básicas que você encontra em qualquer lugar, explorando aspectos que fazem a diferença real na prática.

Como Funciona o Sistema de Consórcio na Prática

O consórcio é um sistema de autofinanciamento coletivo que funciona de forma bem diferente do crédito tradicional. Imagine um grupo de pessoas que se unem com o objetivo comum de adquirir o mesmo tipo de bem, seja um imóvel, veículo ou outro produto. Cada membro do grupo contribui mensalmente com uma parcela que vai formar um fundo comum, e periodicamente esse fundo é usado para contemplar um dos participantes.

A contemplação pode acontecer de duas formas principais: por sorteio ou por lance. No sorteio, todos os participantes ativos (que estão em dia com suas parcelas) concorrem em igualdade de condições. Já no sistema de lances, os consorciados podem ofertar valores adicionais para aumentar suas chances de serem contemplados, funcionando como um leilão onde quem oferece mais tem prioridade.

Um aspecto fundamental do consórcio é que você não paga juros no sentido tradicional. Em vez disso, há uma taxa de administração (geralmente entre 15% e 25% do valor do bem) que é diluída ao longo de todas as parcelas, além do fundo de reserva (normalmente 0,3% a 0,5% mensais) que serve para cobrir inadimplência e outros custos operacionais.

O prazo típico varia entre 60 e 200 meses, dependendo do valor do bem e da administradora escolhida. Durante todo esse período, mesmo depois de contemplado, você continua pagando as parcelas mensais até o final do grupo. É importante entender que desistir do consórcio antes da contemplação resulta em penalidades significativas, e o valor pago só retorna ao final do grupo, corrigido apenas por índices específicos.

Entendendo o Financiamento Tradicional e Suas Modalidades

O financiamento tradicional funciona como um empréstimo direto da instituição financeira para você adquirir o bem desejado imediatamente. Nesta modalidade, você recebe o valor integral do bem no momento da contratação (ou a instituição paga diretamente ao vendedor) e se compromete a devolver esse valor acrescido de juros e outros encargos ao longo de um prazo pré-determinado.

Existem diferentes tipos de financiamento, cada um com características específicas. O Sistema Price (Tabela Price) é o mais comum, onde as parcelas são fixas durante todo o período, mas inicialmente você paga mais juros e menos amortização do capital. Já no Sistema SAC (Sistema de Amortização Constante), a amortização do capital é fixa, resultando em parcelas decrescentes ao longo do tempo.

Para imóveis, temos ainda o Sistema de Amortização Crescente (SACRE), que é uma combinação dos sistemas anteriores, muito usado no financiamento habitacional. Cada sistema tem impactos diferentes no valor total pago e na evolução das parcelas, sendo importante escolher aquele que melhor se adequa ao seu fluxo de caixa projetado.

Os juros no financiamento podem ser prefixados (taxa fixa durante todo o período) ou pós-fixados (atrelados a índices como CDI, IPCA ou TR). No caso dos imóveis, é comum encontrar financiamentos com taxas subsidiadas pelo governo através de programas como o Minha Casa Minha Vida, que oferece condições especiais para determinadas faixas de renda.

Um ponto crucial do financiamento é que o bem fica alienado à instituição financeira até a quitação total. Isso significa que você não pode vendê-lo livremente sem quitar o saldo devedor ou transferir o financiamento. Por outro lado, você tem a posse e uso imediato do bem, diferentemente do consórcio onde precisa esperar a contemplação.

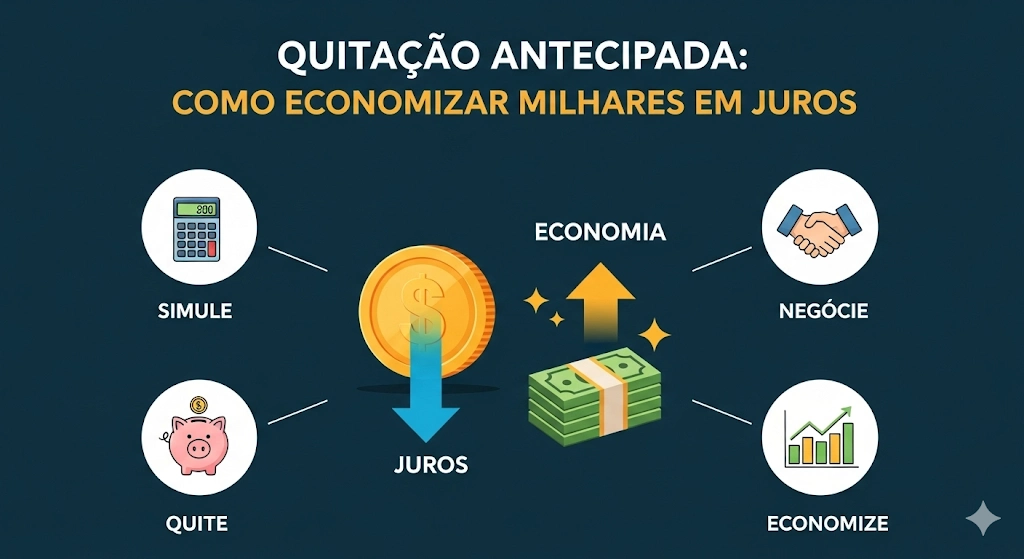

Comparação Detalhada de Custos: Consórcio vs Financiamento

Quando analisamos Consórcio vs Financiamento do ponto de vista financeiro, precisamos ir muito além do valor da parcela mensal. O custo total de cada modalidade envolve diversos componentes que podem fazer a diferença ser significativa no final das contas. Vamos destrinchar cada um desses custos para você fazer uma comparação precisa.

No consórcio, os principais custos são a taxa de administração (que pode variar de 15% a 25% do valor do bem), o fundo de reserva (normalmente 0,3% a 0,5% ao mês sobre o saldo devedor) e eventuais seguros opcionais. Se você optar por dar lances para acelerar a contemplação, esse valor adicional também deve ser considerado no custo total. É importante notar que esses custos não são juros no sentido tradicional, mas sim taxas de serviço.

No financiamento, temos os juros (que podem variar drasticamente dependendo da instituição e do tipo de bem), tarifas bancárias, IOF, seguro prestamista (geralmente obrigatório), avaliação do bem, registro em cartório e outras taxas administrativas. Para imóveis, ainda há os custos de ITBI, registro da escritura e outras despesas cartorárias que podem chegar a 3% do valor do imóvel.

Para ilustrar com um exemplo prático, consideremos um imóvel de R$ 300.000. No consórcio com taxa de administração de 20% e prazo de 120 meses, o custo total seria aproximadamente R$ 360.000. No financiamento com juros de 9% ao ano pelo mesmo prazo, o custo total chegaria próximo de R$ 480.000, uma diferença substancial que pode influenciar significativamente sua decisão.

Contudo, essa comparação pura de números não conta a história completa. No financiamento, você tem o bem imediatamente e pode usufruir dele durante todo o período de pagamento. No consórcio, você pode esperar meses ou anos para ser contemplado, período durante o qual continuará pagando as parcelas sem ter o bem. Esse “custo de oportunidade” precisa ser considerado na análise.

Vantagens e Desvantagens Reais de Cada Modalidade

As vantagens do consórcio vão além dos menores custos financeiros. Uma das principais é a flexibilidade para pagamento antecipado sem penalidades, permitindo quitar o bem mais rapidamente se sua situação financeira melhorar. Além disso, não há incidência de juros compostos, o que torna o planejamento financeiro mais previsível a longo prazo.

Outra vantagem significativa é a possibilidade de portabilidade entre grupos da mesma administradora, permitindo ajustar prazo e valor conforme suas necessidades mudem. Para quem tem disciplina financeira e pode aguardar a contemplação, o consórcio oferece uma forma eficiente de aquisição com menor comprometimento de renda total.

Porém, as desvantagens do consórcio são igualmente importantes. A principal é a incerteza sobre quando será contemplado, que pode gerar ansiedade e dificultar o planejamento. Se você precisar desistir antes da contemplação, as penalidades são pesadas e o dinheiro só retorna ao final do grupo, corrigido por índices que podem não acompanhar a inflação adequadamente.

O financiamento tem como grande vantagem a imediatez – você sai da instituição financeira com o bem comprado e pode usá-lo imediatamente. Isso é fundamental quando há urgência na aquisição ou quando o bem pode se valorizar ao longo do tempo (como imóveis em localizações estratégicas). Além disso, você tem total controle sobre o processo e pode planejar seus gastos com mais precisão.

A principal desvantagem do financiamento são os custos mais elevados, principalmente devido aos juros compostos que incidem sobre o saldo devedor. Há também menor flexibilidade para quitação antecipada em algumas modalidades, e o bem fica alienado até a quitação total. Em cenários de alta da Selic, financiamentos pós-fixados podem tornar-se um pesadelo orçamentário.

Critérios Fundamentais Para Tomar Sua Decisão

A escolha entre Consórcio vs Financiamento deve ser baseada em uma análise criteriosa de diversos fatores pessoais e econômicos. O primeiro e mais importante é sua necessidade temporal. Se você precisa do bem imediatamente – seja por necessidade de moradia, trabalho ou outra urgência – o financiamento é praticamente obrigatório, pois no consórcio você pode esperar muito tempo pela contemplação.

Seu perfil de risco é outro fator crucial. Pessoas mais conservadoras tendem a preferir o consórcio pela previsibilidade dos custos e ausência de juros compostos. Já quem tem maior tolerância à incerteza e prefere garantir o bem imediatamente, mesmo pagando mais caro, opta pelo financiamento. Considere também sua capacidade de lidar com a ansiedade de esperar pela contemplação.

A estabilidade da sua renda influencia diretamente essa decisão. Se você tem renda variável ou trabalha com vendas/comissões, o consórcio pode oferecer mais flexibilidade para pagamentos antecipados em meses de maior ganho. Por outro lado, se sua renda é fixa e você precisa de previsibilidade total, o financiamento com parcelas fixas pode ser mais adequado.

Considere também o cenário econômico atual e projetado. Em períodos de juros altos, o consórcio torna-se mais atrativo financeiramente. Quando os juros estão baixos e há expectativa de alta da inflação, pode fazer sentido “travar” um financiamento com taxa prefixada. Analise também as perspectivas do setor do bem que você pretende adquirir – imóveis em valorização podem justificar pagar mais caro no financiamento para entrar no mercado rapidamente.

Sua disciplina financeira é fundamental, especialmente no consórcio. Se você tem tendência a gastar dinheiro disponível ou dificuldade para manter pagamentos a longo prazo, o financiamento pode oferecer uma estrutura mais rígida que ajuda no cumprimento das obrigações. No consórcio, a flexibilidade pode ser uma armadilha para pessoas com menor controle orçamentário.

Estratégias Avançadas Para Maximizar Suas Chances

Se você optar pelo consórcio, existem estratégias que podem acelerar sua contemplação e reduzir custos. Uma das mais eficazes é participar de grupos com menor número de participantes, que têm assembleia mais frequente e maiores chances de contemplação por sorteio. Grupos menores também tendem a ter menor inadimplência, reduzindo os custos do fundo de reserva.

Outra estratégia é monitorar o comportamento do grupo para identificar os melhores momentos para dar lances. Normalmente, no início do grupo os lances são mais baixos porque as pessoas ainda estão se organizando financeiramente. Acompanhe também grupos que estão terminando, pois às vezes há oportunidades de assumir cotas de desistentes com condições vantajosas.

Para o financiamento, a estratégia começa antes mesmo da contratação. Pesquise taxas em diferentes instituições e não se limite aos bancos tradicionais – cooperativas de crédito e fintechs frequentemente oferecem condições mais competitivas. Negocie sempre as taxas apresentadas, principalmente se você for correntista antigo ou tiver bom relacionamento bancário.

Considere também fazer uma entrada maior se tiver recursos disponíveis, pois isso reduz o valor financiado e, consequentemente, os juros pagos. Em alguns casos, vale a pena até fazer um empréstimo com juros menores para dar uma entrada maior no financiamento. Sempre faça as contas para verificar se essa estratégia realmente compensa.

Uma estratégia híbrida interessante é começar com um consórcio e, se surgir uma oportunidade muito boa de financiamento (como linhas subsidiadas ou promocionais), usar o valor já pago no consórcio como entrada no financiamento. Isso requer planejamento cuidadoso e análise dos custos de desistência, mas pode ser vantajoso em situações específicas.

Casos Práticos e Situações Específicas

Para profissionais liberais e empreendedores, a escolha entre Consórcio vs Financiamento tem nuances específicas. Como a renda é variável, o consórcio oferece flexibilidade para amortizar mais em meses de maior faturamento. Porém, se o bem for fundamental para a atividade profissional (como um veículo para representante comercial), o financiamento pode ser justificado pelo retorno imediato que proporciona.

Jovens comprando o primeiro imóvel enfrentam um dilema interessante. O consórcio permite começar a “investir” na casa própria mesmo com renda mais baixa, aproveitando os anos de crescimento profissional para aumentar os lances. Já o financiamento garante sair do aluguel imediatamente, mas pode comprometer uma parcela significativa da renda justamente no período de menor capacidade de pagamento.

Para pessoas próximas da aposentadoria, o financiamento geralmente é mais indicado, pois permite usufruir do bem durante os últimos anos de vida ativa. O consórcio pode resultar em contemplação quando a pessoa já não tem mais a mesma capacidade de aproveitar o bem adquirido, especialmente no caso de imóveis de lazer ou veículos de passeio.

Investidores imobiliários têm particularidades específicas. Se o objetivo é alugar o imóvel, o financiamento permite começar a gerar renda imediatamente, mesmo que inicialmente ela não cubra a parcela. No consórcio, você paga sem ter retorno até a contemplação, mas depois pode ter um fluxo de caixa mais positivo devido aos menores custos totais.

Famílias com filhos pequenos que precisam de mais espaço geralmente se beneficiam mais do financiamento pela urgência da necessidade. Já casais jovens planejando o futuro podem usar o consórcio como uma forma de “poupança forçada”, aproveitando para juntar recursos para a entrada e contemplação em momento mais adequado.

Dicas Para Negociar e Otimizar Cada Modalidade

No consórcio, a negociação começa na escolha da administradora. Compare não apenas as taxas de administração, mas também o histórico de contemplações, índice de inadimplência dos grupos e qualidade do atendimento. Administradoras menores às vezes oferecem taxas mais competitivas, mas verifique sua solidez financeira e registro nos órgãos competentes.

Leia atentamente o regulamento do grupo, pois é lá que estão as regras específicas sobre lances, critérios de contemplação e penalidades por desistência. Alguns grupos têm regras diferenciadas, como contemplação garantida por ordem de adesão após determinado período ou condições especiais para quitação antecipada.

No financiamento, a negociação é mais direta mas requer preparo. Organize toda sua documentação financeira antecipadamente e destaque pontos positivos como renda estável, bom histórico de crédito e relacionamento bancário sólido. Bancos têm mais flexibilidade para negociar com clientes que representam menor risco.

Considere contratar um corretor especializado em financiamentos, que conhece os produtos de diferentes instituições e pode negociar melhores condições. O custo dessa intermediação frequentemente se paga com as condições obtidas, especialmente para valores mais altos.

Para ambas as modalidades, timing é fundamental. Períodos de final de mês, trimestre ou ano costumam ter condições mais favoráveis devido às metas comerciais das instituições. Acompanhe também mudanças na política econômica que possam impactar as taxas de juros.

Mantenha sempre reserva de emergência equivalente a pelo menos seis meses de parcelas, independente da modalidade escolhida. Isso evita problemas em caso de dificuldades financeiras temporárias e pode até criar oportunidades de quitação antecipada com desconto.

Conclusão e Recomendações Finais

A decisão entre Consórcio vs Financiamento é profundamente pessoal e deve considerar muito mais do que apenas os aspectos financeiros. Embora o consórcio seja matematicamente mais vantajoso na maioria dos cenários, o financiamento oferece benefícios intangíveis como segurança, previsibilidade e usufruto imediato que podem justificar o maior custo.

Para tomar a melhor decisão, faça uma análise honesta do seu perfil: você tem pressa para adquirir o bem? Consegue lidar com a incerteza da contemplação? Sua situação financeira é estável o suficiente para um compromisso de longo prazo? Tem disciplina para administrar um consórcio ou prefere a rigidez do financiamento?

Lembre-se que não existe escolha certa ou errada, apenas a escolha mais adequada para sua situação atual. O importante é tomar uma decisão consciente, baseada em informações completas e análise criteriosa de suas necessidades e possibilidades. Seja qual for sua escolha, mantenha-se informado sobre o mercado e suas opções, pois cenários podem mudar e novas oportunidades podem surgir.

O mercado financeiro está em constante evolução, com novas modalidades de crédito e condições surgindo regularmente. Mantenha-se atualizado e não hesite em reavaliar sua estratégia se surgirem oportunidades melhores. O mais importante é realizar seu sonho de forma sustentável, sem comprometer sua saúde financeira a longo prazo.

E você, já decidiu qual modalidade se adequa melhor ao seu perfil? Tem alguma experiência com consórcio ou financiamento que gostaria de compartilhar? Deixe seu comentário abaixo e ajude outros leitores com sua experiência!

Qual aspecto da comparação entre Consórcio vs Financiamento você considera mais importante na sua decisão? Compartilhe sua opinião nos comentários!

Perguntas Frequentes (FAQ)

1. Posso desistir do consórcio a qualquer momento?

Sim, você pode desistir do consórcio a qualquer momento, mas haverá penalidades. Se você ainda não foi contemplado, receberá o valor pago apenas ao final do grupo, corrigido por índices específicos e descontadas as taxas de administração e multas previstas no contrato.

2. É possível quitar um financiamento antecipadamente?

Sim, mas as condições variam conforme o contrato. Alguns financiamentos permitem quitação com desconto nos juros futuros, outros não. Verifique sempre no contrato as condições de quitação antecipada antes de assinar.

3. Qual modalidade é melhor para quem tem renda variável?

O consórcio geralmente é mais adequado para renda variável, pois permite pagamentos antecipados sem penalidades e maior flexibilidade. Porém, se você precisa do bem imediatamente para gerar renda, o financiamento pode ser mais indicado.

4. Posso usar meu FGTS no consórcio?

Sim, o FGTS pode ser usado no consórcio imobiliário, tanto para dar lance quanto para quitar parte do saldo devedor após a contemplação, seguindo as mesmas regras do financiamento habitacional.

5. Qual a diferença prática entre ser contemplado por sorteio ou lance?

Por sorteio, você depende apenas da sorte, mas não paga nada adicional. Por lance, você oferece um valor extra para ter prioridade, aumentando suas chances mas elevando o custo total da aquisição.

6. É seguro participar de um consórcio?

Consórcios são regulamentados pelo Banco Central e são seguros quando você escolhe administradoras registradas e com boa reputação. Verifique sempre o registro da empresa no BC antes de aderir.

Rosangela Ventura é uma especialista em tecnologia de 27 anos, apaixonada por explorar as fronteiras da inovação digital e seu impacto transformador na sociedade moderna. Como fundadora e editora-chefe do Queen Technology, ela dedica-se a tornar o mundo da tecnologia mais acessível e compreensível para todos.